Willkommen bei Buchhaltung-lernen.com

Buchhaltung kostenlos online lernen: Beispiele, Erklärung, Buchungssätze & Übungen

Soll + Haben einfach erklärt: Buchhaltung-lernen.com vermittelt sowohl die theoretischen Grundlagen der Buchhaltung und gibt auch praktische Buchhaltungshilfe. Mit kostenlosen Videos, Fachbüchern, Vorlagen und Buchhaltungssoftware können Sie schnell und einfach Buchhaltung lernen. Sie benötigen keine Vorkenntnisse. Dieser Buchhaltungskurs ist sowohl für Anfänger geeignet und als auch für Fortgeschrittene, die hier wertvolle praktische Tipps erhalten.

Tipp: Nutzen Sie von Anfang an unsere (kostenlose Version) Buchhaltungssoftware, damit Sie gleich Ihre Lernfortschritte praktisch umsetzen können.

Lernen Sie online das System der doppelten Buchführung: Lernen Sie wo und wann Sie wollen unabhängig von Kursterminen und -orten. Wenn Sie etwas nicht gleich verstanden haben, dann spielen Sie das Video einfach noch einmal ab oder lesen Sie es in Ruhe auf unserer Webseite nach.

Tipp: Mit unserem Kontierungs ABC können Sie jeden Geschäftsvorfall auf das richtige Konto buchen.

Buchhaltung schnell und einfach erklärt (Crash-Kurs)

Hinweis zum Lernen: Dieser Buchhaltungskurs vermittelt Ihnen die Grundlagen der Buchhaltung. Wenn Sie schnell die Technik der Buchhaltung lernen möchten, dann steigen Sie gleich bei Lektion 7 ein. Die Lektion 10 dient dem besseren Verständnis und kann - wenn man es sehr eilig hat - auch übersprungen werden. Weitere Lerneinheiten zur Vertiefung und Erweiterung Ihrer Buchhaltungskenntnisse finden Sie unterhalb des Inhaltsverzeichnisses sowie auch zur Bilanzierung.

Inhaltsverzeichnis:

- Einleitung: Warum ist die Buchhaltung so wichtig?

- Was ist Buchhaltung und was wird gebucht?

- Aufgabe der Buchhaltung und des Jahresabschlusses

- Buchführungspflicht nach Handels- und Steuerrecht

- Unterschied zwischen einfacher und doppelter Buchführung

- Beginn der Buchhaltung: Von der Inventur zur Bilanz

- Das Konto mit Soll und Haben

- Kontenarten: Bestandkonten (Bilanz) und Erfolgskonten (GuV)

- Buchungssätze bilden

- Buchungstypen: Aktiv- bzw. Passiv-Tausch und -Mehrung bzw. Minderung

- Von der Eröffnungsbilanz über die Buchhaltung zur Schlussbilanz

- Last but not least: Die Grundsätze ordnungsgemäßer Buchführung

Fortsetzung + Vertiefung zu Buchhaltung lernen

- Buchhaltung lernen: Fortsetzung + Vertiefung

- Grundlagen der Buchführung

- System der Buchführung

- Technik der doppelten Buchführung

- Organisation der Buchhaltung

- Kassenbuch: So führt man eine Kasse richtig

- Umsatzsteuer buchen

- Wareneingang buchen

- Warenausgang buchen

- Buchung von Lohn + Gehalt

- Buchung von Anlagevermögen + AfA (Abschreibungen)

- Rechnungsabgrenzung buchen

- Sonstige Buchungen

- Grundlagen des Jahresabschlusses

Lerneinheiten zu Bilanzierung & Kostenrechnung

1. Einleitung: Warum ist die Buchhaltung so wichtig?

Für alle Unternehmer und Unternehmen ist Buchhaltung ein wichtiges und unvermeidbares Thema, denn es gibt sowohl steuerrechtlich als auch handelsrechtlich eine Buchführungspflicht (mehr dazu in Lektion 4 Buchführungspflicht). Die Buchhaltung ist aber auch Voraussetzung für den unternehmerischen Erfolg: Denn nur was wir messen können, können wir auch managen. Jedes Unternehmen muss auf die Rentabilität und Liquidität achten. Dabei hilft Ihnen die Buchhaltung, denn diese gibt Ihnen Auskunft über die wichtigsten finanziellen Kennzahlen, wie z.B.:

- Wie hoch ist das Vermögen/ Eigenkapital?

- Wie viele Schulden hat das Unternehmen?

- Wie hoch sind die Einnahmen?

- Wie hoch sind die Ausgaben?

Es lohnt sich also Buchhaltung zu lernen: Wer einmal die Buchführung verstanden hat und auch nutzt, der wird sie nicht mehr als lästige Pflicht ansehen, sondern als nützliches Informationsinstrument. Wir wünschen Ihnen viel Erfolg + Freude beim Lernen.

2. Was ist Buchhaltung und was wird gebucht?

Die Bezeichnung Buchhaltung bzw. Buchführung stammt von der früheren Praxis als diese handschriftlich noch in Büchern aufgezeichnet wurde. Damals führte man noch ein Grundbuch (auch Journal oder Prima Nota genannt), in das alle Geschäftsvorfälle zeitlich geordnet eingetragen wurden. Diese Eintragungen wurden dann sachlich geordnet in die sog. Hauptbücher bzw. Konten (z.B. Kasse, Bank, Personalaufwand etc.) übertragen. Heutzutage wird regelmäßig eine Buchhaltungssoftware eingesetzt, so dass Buchungen und Berechnungen vom PC automatisiert erfolgen. So können jederzeit eine Bilanz sowie eine Gewinn- und Verlustrechnung (GuV) erstellt werden.

Definition: Buchhaltung ist die Dokumentation aller Geschäftsvorfälle.

Was ist ein Geschäftsvorfall? Als Geschäftsvorfall bezeichnet man jeden Vorgang, der Auswirkungen auf das Vermögen oder die Schulden des Unternehmens hat.

Praxis-Hinweis In der Buchhaltung werden vor allem Zahlungsvorgänge und Kreditgeschäfte wie Umsätze und Kosten innerhalb eines Unternehmens gebucht. In der Regel bucht man sog. Buchungskreise, wie z.B. Kasse, Bank, Kreditkarten etc. D.h. man bucht vom Kassenbuch, Bankauszug bzw. von der Kreditkartenabrechnung alle Geschäftsvorfälle hintereinander weg.

Beispiel: Überweisung von Gehalt an einen Mitarbeiter. Der Bankbestand und damit das Unternehmensvermögen wird weniger.

Negativ-Beispiel: Kein Geschäftsvorfall ist dagegen die Bestellung von Büromaterial. Alleine durch die Bestellung haben sich das Vermögen oder die Schulden des Unternehmens noch nicht verändert. Erst nach der Lieferung entstehen Schulden bzw. nach einer Bezahlung ändert sich das Vermögen.

Merke: Eine Bestellung ist noch kein Geschäftsvorfall!

Weitergender Hinweis: Juristisch spricht man zunächst von einem schwebendem Geschäft, also ein Geschäft, dass noch von keiner Seite erfüllt wurde. Erst die einseitige Erfüllung von einem Geschäftspartner, also die Lieferung bzw. Bezahlung macht daraus einen Geschäftsvorfall. Es reicht aus, wenn eine Leistung erbracht wurde. Das Geschäft muss also noch nicht von beiden Geschäftspartnern erfüllt sein.

Wichtig: Auch die Gegenleistung wird gebucht.

Beispiel: Lieferung der Ware auf Ziel (Rechnung). Die Lieferung wird gebucht und auch die Bezahlung danach wird gebucht.

3. Aufgabe der Buchhaltung und des Jahresabschlusses

Aufgabe der Buchhaltung und des Jahresabschlusses ist die Dokumentation und Information über die Vermögens-, Finanz-, Liquiditäts- und Ertragslage des Unternehmens für externe Dritte. Man spricht daher auch vom externen Rechnungswesen. Das externe Rechnungswesen ist verpflichtend (Buchführungspflicht) und unterliegt gesetzlichen Regelungen.

4. Buchführungspflicht nach Handels- und Steuerrecht

Buchführungspflicht besteht für alle Unternehmen, die aufgrund ihrer Rechtsform zwingend im Handelsregister eingetragen werden müssen und Unternehmen die einen Jahresumsatz von mehr als 600.000 Euro oder einem jährlichen Gewinn von mehr als 60.000 Euro haben. Die Buchführungspflicht ergibt sich aus den §§ 238 ff. Handelsgesetzbuch (HGB). Eine weitere Verpflichtung ergibt sich aus den Steuergesetzen (§§ 140 ff. Abgabenordnung (AO)), da das Finanzamt die Grundlagen für die Besteuerung (Gewinn, Umsatz etc.) wissen muss.

5. Unterschied zwischen einfacher und doppelter Buchführung?

Man unterscheidet zwischen der einfachen und doppelten Buchführung. Wenn man von Buchhaltung spricht, meint man i.d.R. die sog. Doppelte Buchführung.

Tipp: Nutzen Sie unsere kostenlose Buchhaltungssoftware, damit Sie gleich das Buchen praktisch üben können.

Sofern keine Buchführungspflicht besteht, muss man für steuerliche Zwecke Aufzeichnungen führen (einfache Buchführung), wie z.B. Freiberufler, die unabhängig von der Höhe ihrer Umsätze und Gewinne nicht zur Buchhaltung verpflichtet sind. Bei der einfachen Buchführung muss man nur die Einnahmen und Ausgaben aufzeichnen und am Jahresende wird dann der Gewinn nach § 4 Abs. 3 EStG durch eine sog. Einnahmenüberschussrechnung ermittelt. Die Gewinnermittlung ist dem Finanzamt im Steuerformular Anlage EÜR elektronisch einzureichen. Eine Inventur oder Bilanz ist in diesem Fall nicht erforderlich.

Tipp: Auch wenn keine Buchführungspflicht besteht, ist vorteilhaft eine Buchhaltungssoftware zu verwenden, da sie bei der Umsatzsteuervoranmledung und der Anlage EÜR behilflich ist. Hinweis: Das Programm MS-Buchhalter hat extra eine vereinfachte Erfassung für Überschussrechner.

Warum spricht man von doppelter Buchführung? Das hat auch einen doppelten Grund:

- Jede Buchung erfolgt auf zwei Konten (also doppelt) nach der

Regel: SOLL an HABEN (siehe unten Buchungsssatz) - Der Gewinn wird auf zwei Arten ermittelt: Einerseits durch Vermögensvergleich (Differenz des Eigenkapitals zum Jahresende und dem Vorjahr) und andererseits durch die GuV

Man könnte auch noch anführen, dass die Bilanz einerseits aus der Buchhaltung erstellt wird und andererseits durch die Inventur überprüft wird (nach dem Motto doppelt hält besser).

6. Beginn der Buchhaltung: Von der Inventur zur Bilanz

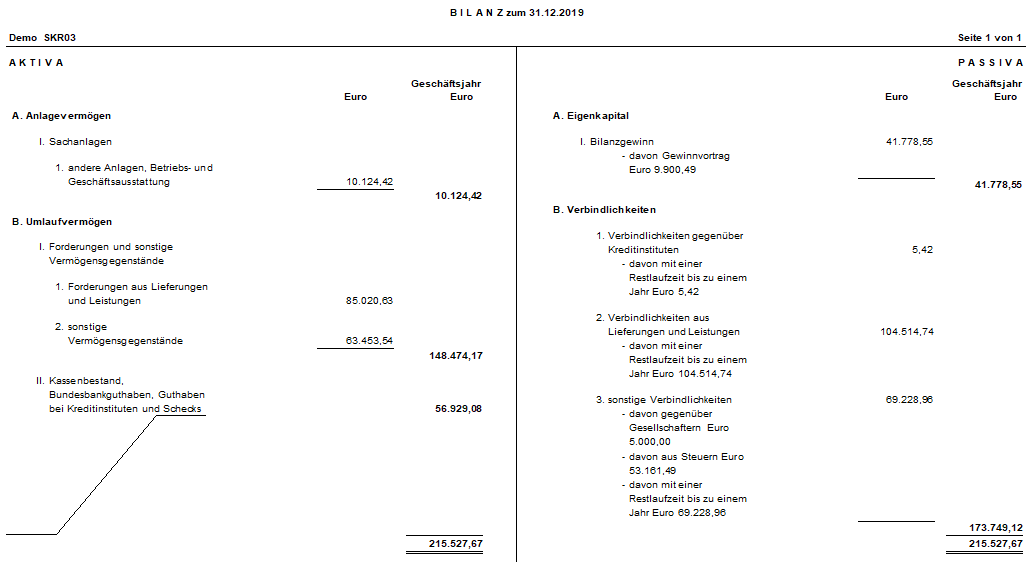

Ausgangspunkt für die Buchhaltung ist das Vermögen und das Kapital bei Beginn des Unternehmens. Hierfür wird - wie jedes folgende Jahr auch - zu einem Stichtag (meist der 31.12.) eine Inventur durchgeführt, wobei man das Inventar (Vermögen und Schulden) auflistet. Diese Auflistung aller Vermögensgegenstände und Schulden wird bewertet, zusammengefasst und als eine Bilanz (ital. Bilancia für Waage) zweispaltig mit AKTIVA (Vermögen = Mittelverwendung) und PASSIVA (Kapital = Eigenkapital + Fremdkapital = Mittelherkunft) dargestellt.

Die Bilanz ist statisch auf einen Zeitpunkt (Bilanzstichtag) bezogen. Sie spiegelt also das Vermögen und das Kapital zum Bilanzstichtag wider.

Die erste Bilanz bei Geschäftsbeginn wird als sog. Eröffnungsbilanz bezeichnet. Die Bilanz zum Geschäftsjahresende wird auch als Schlussbilanz bezeichnet. Siehe auch Von der Eröffnungsbilanz über die Buchhaltung zur Schlussblianz

Hinweis: Es wird zwischen Handels- und Steuerbilanzen unterschieden. Früher gab es noch Einheitsbilanzen, als das sog. Maßgeblichkeitsprinzip noch galt. Mit der Aufhebung des Maßgeblichkeitsprinzips müssen i.d.R. 2 Bilanzen erstellt werden.

Wichtige Bilanzregel: Die Summe der Aktiva muss immer der Summe der Passiva entsprechen.

Da das Vermögen i.d.R. nicht den Schulden entspricht, gleicht das Eigenkapital die Differenz der beiden Bilanzseiten aus (Aktiva = Passiva!). Das Eigenkapital ist also rechnerisch die Differenz von Vermögen und Fremdkapital (Schulden). Wenn das Unternehmen nicht überschuldet ist, steht das Eigenkapital auf der Passivseite (Vermögen ist größer als Schulden). Im Falle einer Überschuldung (Schulden sind höher als das Vermögen), steht das Eigenkapital auf der Aktivseite (und nicht negativ auf der Passivseite). Das Eigenkapital ist der Saldo vom Bilanzkonto (mehr zum Begriff Saldo und Konto unter Konto). Der Jahresüberschuss (Gewinn des Geschäftsjahres) gehört zum Eigenkapital (= Zunahme des Eigenkapitals).

Das Vermögen wird unterteilt in Anlagevermögen und Umlaufvermögen. Zum Anlagevermögen gehört ein Vermögensgegenstand (handelsrechtlicher Begriff, im Steuerrecht spricht man dagegen von Wirtschaftsgut), wenn dieser langfristig (mehr als 1 Jahr) dem Unternehmen dienen soll. Ansonsten gehört er zum Umlaufvermögen.

Für das Anlagevermögen ist nach HGB ein sog. Anlagenspiegel zu erstellen, der wie folgt aufzugleidern ist: Anschaffungs- bzw. Herstellungskosten, Zugänge, Abgänge, Umbuchungen, Abschreibungen und Zuschreibungen. Weitere Infos siehe Anlagevermögen und AfA buchen

Abschreibungen nach Handelssrecht bzw. Absetzung für Abnutzung (AfA) im Steuerrecht: Das abnutzbare Anlagevermögen (wie z.B. Maschinen) wird planmäßig über die Nutzungsdauer abgeschrieben. Nicht abgeschrieben wird dagegen das nichtabnutzbare Anlagevermögen (wie z.B. Grundstücke) und das Umlaufvermögen. Diese können aber bei einer Wertminderung außerplanmäßig abgeschrieben werden (z.B. bei Kontamination eines Grundstücks oder Verderb von Waren).

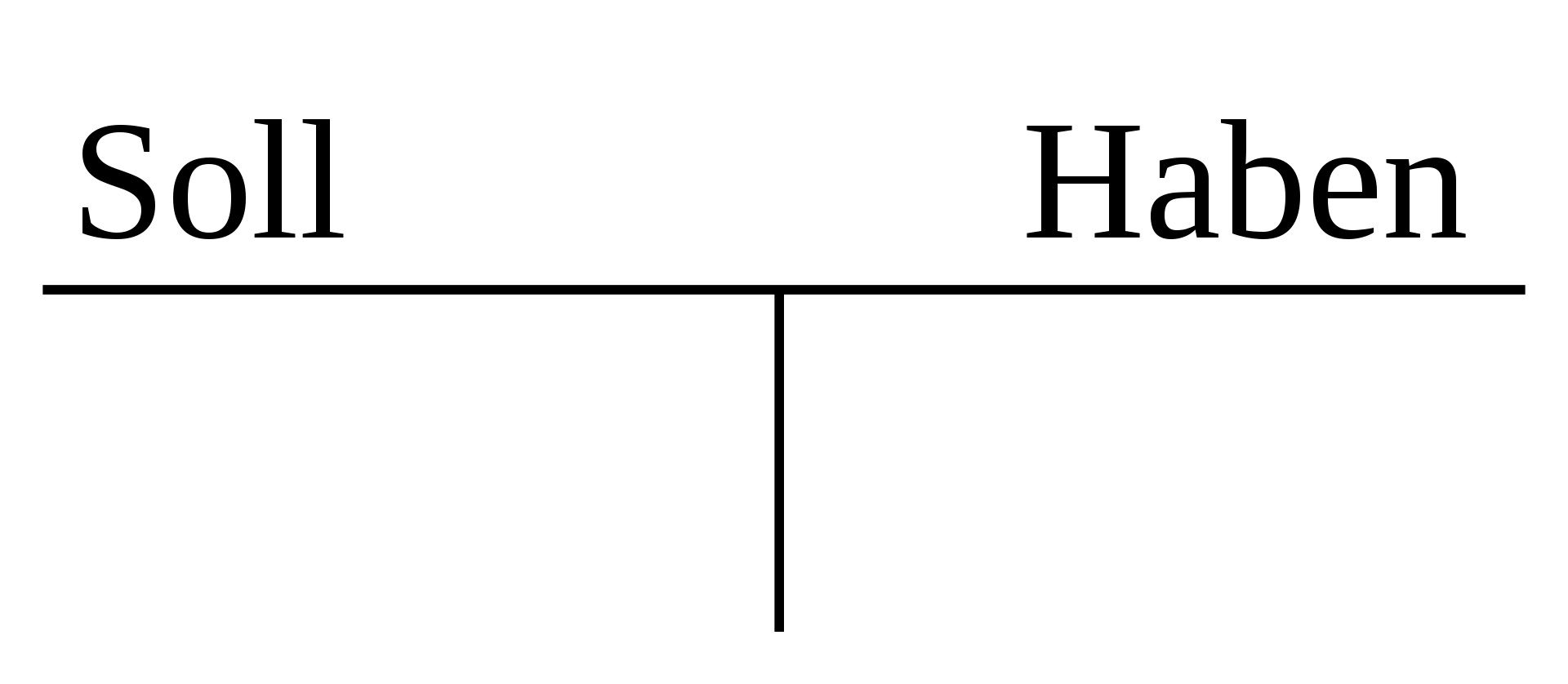

7. Das Konto mit Soll und Haben

Konto heißt Rechnung. Zunächst einmal zur Klarstellung: Der Begriff Konto meint nicht Ihr Konto bei der Bank, wobei das Bankkonto ein Konto (eine Rechnung) ist, was die Bank (für den Kunden) führt. Es handelt sich also um eine Rechnung für einen bestimmten Bereich, wie z.B. Maschinen, Kunden, Lieferanten etc. Die Besonderheit ist, dass die Rechnung nicht untereinander geschrieben wird, sondern getrennt nebeneinander für positive und negative Werte (wie bei einer Bilanz).

Ein Konto in der Buchhaltung ist also eine Auflistung von sachlich zusammengehörigen Geschäftsvorfällen in zwei Seiten für positive und negative Beträge (man spricht auch von T-Konten). Die beiden Seiten nennt man traditionell SOLL und HABEN. Die Begriffe Soll und haben stammen vom ersten Konto, dass ein Forderungskonto war. In der ersten Spalte (links) steht wieviel der Schuldner zu zahlen hat (SOLL) und in der zweiten Spalte (rechts) steht wie viel er schon gezahlt hat (HABEN). Die Auflistung nebeneinander dient der Übersichtlichkeit. So kann man z.B. im Forderungskonto (Kundenkonto) auf der Habenseite schnell erkennen, was der Kunde bereits gezahlt hat.

Hinweis: Die Bezeichnung Soll und Haben machen für alle anderen Konten -außer dem Forderungskonto - keinen Sinn, dennoch werden diese weiter verwendet und bedeuten lediglich linke und rechte Seite des Kontos.

Wenn man wissen möchte, wieviel der Schuldner noch zu zahlen hat, muss man beide Seiten des Forderungskontos jeweils nach Soll und Haben getrennt zusammen rechnen und voneinander subtrahieren. Man spricht in der Buchhaltung auch von saldieren bzw. Saldo ziehen. Der Saldo gleicht die andere Seite des Kontos aus. Der Saldo kann auf der Sollseite oder Habenseite stehen. Der Saldo heißt nicht danach, wo er steht, sondern welche Seite er ausgleicht bzw. welche Seite größer ist.

Achtung: Die Buchungsregeln (also die Zunahme und Abnahme eines Kontos) wird erst in der Lektion 9: Buchungssätze bilden erklärt.

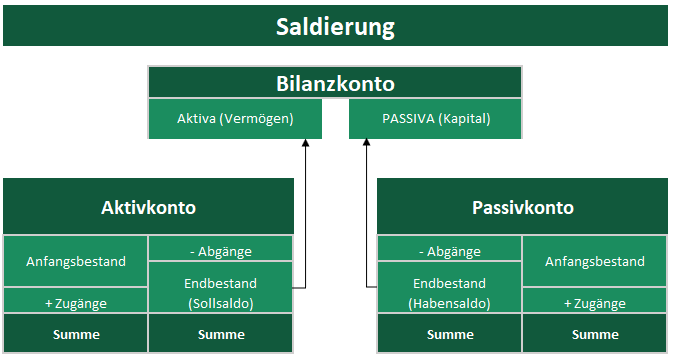

Die Konten halten die Veränderungen während des Geschäftsjahres fest (also nicht statisch bezogen auf einen Zeitpunkt wie der Bilanzstichtag bei der Bilanz, sondern für einen Zeitraum, nämlich für das Geschäftsjahr). Die Konten werden am Jahresanfang auf die Konten übertragen und am Jahresende abgeschlossen (saldiert) und in die Bilanz bzw. GuV übertragen.

Hinweis: Auch für die Schlussbilanz, Eröffnungsbilanz und GuV werden Konten geführt: sog. Schlussbilanzkonto, Eröffnungsbilanzkonto und GuV-Konto. Es wird also durchgängig jeder Übertrag über die Jahre hinweg gebucht. Siehe auch Von der Eröffnungsbilanz über die Buchhaltung zur Schlussbilanz

8. Kontenarten: Bestandkonten (Bilanz) und Erfolgskonten (GuV)

Wichtig: Das System der doppelten Buchhaltung basiert auf Buchungssätzen. Die Kontenart ist die Grundlage für die korrekte Formulierung eines Buchungssatzes. Sie müssen daher das Konto vorher sicher identifizieren, damit Sie die Buchungsregel richtig anwenden können.

Es wird zwischen den Bestandskonten und Erfolgskonten unterschieden:

Die Bestandkonten gehen in die Bilanz ein. Hier gibt es wiederum zwei Seiten, also auch zwei Gruppen, nämlich die Aktivkonten (Vermögenskonten) und die Passivkonten (Kapitalkonten = Eigenkapital- und Fremdkapitalkonten). Die Bestandkosten enthalten also die Bestände von Vermögen und Schulden.

Die Erfolgskonten sind Unterkonten des Eigenkapitals (auch Reinvermögen) und zeichnen die Veränderungen des Eigenkapitals auf. Die Erfolgskonten werden über die GuV abgeschlossen. Auch hier gibt es 2 Kontenarten, es handelt sich einerseits um die Ertragskonten und andererseits um Aufwandskonten. Die Erfolgskosten werden am Ende des Geschäftsjahres über die GuV abgeschlossen, d.h. saldiert und übertragen. In der GuV stehen nun alle Aufwendungen und Erträge. Wenn man nun die GuV saldiert erhält man den Erfolg (Gewinn oder Verlust) des Geschäftsjahres. Dieser wird am Ende des Geschäftsjahres dann über das Eigenkapital abgeschlossen. Ein Gewinn erhöht das Eigenkapital und ein Verlust verringert das Eigenkapital.

Übersicht Kontenarten

- Bestandkosten (Bilanz)

- Aktivkoten (Vermögen)

- Passivkonten (Kapital = Eigen- und Fremdkapital)

- Erfolgskonten (GuV)

- Ertragskonten

- Aufwandskonten

Tipp: Wenn Sie sich unsicher sind um was für ein Konto es sich handelt, dann sehen Sie im Kontenrahmen bzw. in unserem Kontierungs ABC nach. So können Sie jeden Geschäftsvorfall auf das richtige Konto buchen.

Hinweis für Fortgeschrittene: Für jedes Konto können Sie grundsätzlich auch weitere Unterkonten anlegen (Nebenrechnung). Die Unterkonten werden am Ende des Geschäftsjahres über die Hauptkonten abgeschlossen (Saldo übertragen), z.B Kundenkonten sind Unterkonten vom Konto Forderungen aus Lieferungen und Leistungen. Die Unterkonten erhalten i.d.R. eine ähnliche Nummer (allerdings nicht bei den Debitoren (Kunden) bzw. Kreditoren (Lieferanten)), wobei nur die letzten Stellen der Nummer variiert werden. Achten Sie bitte darauf, dass die Unterkonten die Eigenschaften (wie Zuordnung zur Bilanz, BWA, Umsatzsteuer etc.) vom Hauptkonto übernommen werden. Mit Unterkonten können Sie auch eine Teile der Buchhaltung geheim halten, in dem nur Sie das Unterkonto kennen und buchen, wie z.B. die Konten für Lohn und Gehalt.

9. Buchungssätze bilden

Jeder Geschäftsvorfall muss buchhalterisch festgehalten werden und mindestens 2 Konten zugewiesen werden (doppelte Buchführung). Man spricht auch von Kontierung des Geschäftsvorfalls. Kontiert werden Belege.

Wichtig: Es gilt die Regel: Keine Buchung ohne Beleg!

Buchungssatz: Jeder Buchungssatz lautet immer "SOLL-Konto an HABEN-Konto", d.h. das Konto, das im Soll gebucht wird, wird zuerst genannt, danach das Habenkonto. Das Bindewort "an" hat dabei keine tiefere Bedeutung.

Bei der Kontierung entscheidet sich der Buchhalter auf welche Konten ein Geschäftsvorfall gebucht werden soll. Zunächst muss unterschieden werden, welcher Bereich sich ändert: Vermögen, Kapital, Ertrag und / oder Aufwand. Danach wird das passende Konto aus dem Kontenrahmen ausgewählt. Praktisch muss man i.d.R. nur ein Gegenkonto finden, wenn man einen Buchungskreis bucht. Beispiel: Die Bankauszüge werden gebucht. Das Konto Bank steht fest. Es muss nur noch das Gegenkonto ausgesucht werden.

Buchungsregel: Die Buchungsregeln bestimmen, welches Konto im Soll und welches Konto im Haben gebucht werden müssen. Die Buchungsregeln sind wie die Grundrechenarten und müssen daher unbedingt auswendig gelernt werden und beherrscht werden:

- Aktivkonten (Vermögen)

- Zunahme im Soll

- Abnahme im Haben

- Passivkonten (Eigen- und Fremdkapital) -> Umgekehrt wie Aktivkonten

- Zunahme im Haben

- Abnahme im Soll

- Erfolgskonten (Unterkonten vom Eigenkapital)

- Erträge im Haben (Zunahme Eigenkapital) und

- Aufwand im Soll (Abnahme Eigenkapital).

Wenn es Ihnen am Anfang schwer fällt, alle Buchungsregeln auswendig zu lernen, dann haben wir einen Tipp für Sie:

Tipp: Sie müssen sich nur die 1. Buchungsregel merken, da Sie alle anderen Regeln daraus ableiten können, denn die Abnahme wird auf der anderen Seite als die Zunahme gebucht. Passivkonten werden spiegelverkehrt (also anders herum) gebucht als die Aktivkonten. Die Erfolgskonten sind Unterkonten vom Eigenkapital und werden deshalb wie Passivkonten gebucht.

Noch eine Eselsbrücke für die 1. Buchungsregel: Das Forderungskonto ist "die Mutter aller Konten". Es handelt sich um ein Aktivkonto (Vermögen). Forderungen nehmen im Soll zu (der Kunde soll mehr zahlen) und im Haben nehmen die Forderungen ab (was der Kunde bereits gezahlt hat).

Buchungssatz bilden:

- Zunächst unterscheiden wir, um welche Kontoart es sich handelt: Aktivkonto (Vermögen), Passivkonto (Eigen- und Fremdkapital) oder um ein Ertrags- bzw. Aufwandkonto. Das ist wichtig für die Buchungsregel, die anzuwenden ist.

- Dann müssen wir wissen, ob ein Konto ab- oder zunimmt und die Buchungsregel anwenden. (Bei den Erfolgskonten gibt die Bezeichnung Ertrag bzw. Aufwand vor, ob das Eigenkapital ab- oder zunimmt. Zur Verdeutlichung: Ein Ertrag (z.B. Umsatzerlös) lässt das Eigenkapital steigen (Vermögensmehrung) und ein Aufwand (z.B. Rechtsberatungskosten) lässt das Eigenkapital schrumpfen (Vermögensminderung).)

Beispiel 1 Buchungssatz bilden: Mietzahlung für Januar an den Vermieter von der Bank i.H.v. von 1.000 Euro. Zunächst müssen Sie sich Fragen, welche Konten sich wie verändern. Das einfachste ist das Bankkonto. Das wird weniger. Weiterhin ist die Mietzahlung ein Aufwand, d.h. unser Vermögen (Eigenkapital) wird weniger. Das bedeutet, dass das Konto Mietaufwand im Soll gebucht wird und das Konto Bank im Haben. Es würde ausreichen, die den Buchungssatz nur über die Abnahme des Bankkontos zu lösen: Die Bank ist ein Aktivkonto und wird weniger, also wird die Bank im Haben gebucht (Umkehrschluss von Regel 1). Der Buchungssatz lautet also Mietaufwand an Bank. Die Kontierung steht soweit.

So bildet man jetzt also einen vollständigen Buchungssatz: Wenn man nach der Kontierung nun noch den Betrag und einen Text dazu vermerkt, spricht man von einem vollständigen Buchungssatz. Beispiel: Mietaufwand (Sollkonto) an Bank (Habenkonto) 1.000 Euro (Betrag), Miete Januar (Text).

Hinweis: Die Kontenbezeichnungen werden für die Eingabe in das Buchhaltungsprogramm durch Kontennummern ersetzt. Die Kontennummern werden durch die Verwendung eines Kontenrahmens bzw. individuellen Kontenplan vorgegeben. Beispiel: 4210 (Sollkonto) an 1200 (Habenkonto) 1.000 Euro (Betrag), Miete Januar (Text). Es wird auch die Schreibweise 4210/1200 verwendet oder S4210/1200H. Die Raute bzw. der "Hashtag" wird auch als Zeichen für die Kontonummer verwendet, damit man diese nicht mit dem Buchungsbetrag verwechselt, wie z.B. #4210/#1200. Lassen Sie sich dadurch nicht verwirren, es handelt sich nur um andere Schreibweisen.

Beispiel 2 Buchungssatz bilden: Sie buchen die Bankauszüge (Buchungskreis Bank). Sie möchten einen Geldeingang auf der Bank buchen. Das Bankkonto ist ein Aktivkonto und nimmt zu (Konto Bank). Nach Anwendung der Buchungsregel 1 wissen Sie, dass das Konto Bank im Soll zu buchen ist. Das Gegenkonto muss also im Haben gebucht werden. Jetzt müssen Sie noch das passende Gegenkonto finden. Das ist abhängig vom Geschäftsvorfall:

a) Wenn ein Kunde eine Rechnung bezahlt hat, dann buchen Sie gegen das Kunden-Konto Forderungen aus Lieferungen und Leistungen. Das setzt allerdings voraus, dass Sie vorher die Ausgangsrechnung an den Kunden schon als Forderung (aus Lieferungen und Leistungen) gegen Umsatzerlöse (Ertrag) gebucht haben.

b) Sollte der Bankeingang aber z.B. eine Versicherungserstattung sein, dann buchen Sie im Haben auf das Konto sonstiger Ertrag (aus Versicherungsleistungen).

Wichtig: Auf dem Buchungsbeleg ist mit einem roten Stift, Stempel oder Aufkleber die Kontierung zu dokumentieren. So lässt sich später nachvollziehen, wie der Beleg gebucht wurde. Zur Unveränderbarkeit der Buchungsaufzeichnungen siehe auch Grundsätze ordnungsmäßiger Buchführung.

10. Buchungstypen Aktiv- bzw. Passiv-Tausch und -Mehrung bzw. Minderung

Diese Lerneinheit dient dem besseren Verständnis und stellt inhaltlich nichts neues dar und kann daher zunächst übersprungen werden. Dennoch empfehlen wir, auch diese Buchhaltungslektion zu lernen.

Buchen auf Bestandkonten (Bilanz)

Es lassen sich 4 verschiedene Buchungstypen in der Bilanz unterscheiden:

- Aktivtausch

- Passivtausch

- Aktiv-Passiv-Mehrung

- Aktiv-Passiv-Minderung

1. Aktivtausch: Es ändern sich 2 Aktivkonten. Das eine Aktivkonto wird mehr und das andere Aktivkonto wird weniger. Beispiel: Wir zahlen Geld von der Kasse auf und Konto bei der Bank ein. Das Kassenkonto wird dabei weniger und das Bankkonto mehr. Buchungsregel: Zunahme bei Aktivkonten im Soll buchen. Buchungssatz: Bank an Kasse (obwohl wir von der Kasse an die Bank gezahlt haben). Wer den Scherz nicht versteht, sollte sich bitte die Buchungsregel noch einmal ansehen und verinnerlichen. Beide Aktivkonten können übrigens nicht mehr werden, denn eine Einzahlung bei der Bank setzt eine Auszahlung bei der Kasse voraus. Die Bank und Kasse können nicht gleichzeitig zunehmen (das wäre zu schön um wahr zu sein).

2. Passivtausch: Es ändern sich 2 Passivkonten. Das eine Passivkonto wird mehr und das andere Passivkonto wird weniger. Beispiel: Wir zahlen eine Steuerschuld durch Inanspruchnahme eines Bankkredites. Die Steuerschuld wird dabei weniger und der Bankkredit höher. Buchungsregel: Zunahme bei Passivkonten im Haben buchen (Umkehrschluss von Regel 1). Buchungssatz: Steuerschulden an Bankkredit. Hinweis: Beide Passivkonten können übrigens nicht gleichzeitig mehr bzw. weniger werden.

3. Aktiv-Passiv-Mehrung: Man spricht auch von Bilanzverlängerung, da auf beiden Seiten der Bilanz die Konten mehr werden. Beispiel: Wir kaufen Maschinen auf Rechnung (Ziel). Das Aktivkonto Maschinen wird mehr sowie unsere Lieferantenverbindlichkeiten (Schulden). Buchungsregel: Aktivkonten werden im Soll mehr. Also lautet der Buchungssatz "Maschinen an Verbindlichkeiten" (aus Lieferungen und Leistungen). Hinweis/ Tipp: Sie brauchen die Regel nur für das eine Konto anzuwenden, weil das andere Konto zwangsläufig auf der anderen Seite zu buchen ist. Sie können aber auch die andere Buchung zur Sicherheit kontrollieren: Das Passivkonto Verbindlichkeiten (Schulden) wird auf der Habenseite gebucht, d.h. die Schulden nehmen zu (Umkehrschluss von Regel 1) und der Buchungssatz stimmt also.

4. Aktiv-Passiv-Minderung: Man spricht auch von Bilanzverkürzung, da auf beiden Seiten der Bilanz die Konten weniger werden. Beispiel: Wir geben die Maschinen dem Lieferanten zurück, weil sie kaputt geliefert wurden. Das Aktivkonto Maschinen wird weniger sowie auch unsere Lieferantenverbindlichkeiten (Schulden). Buchungsregel: Aktivkonten werden im Haben weniger (Umkehrschluss zu Regel 1). Also lautet der Buchungssatz: "Verbindlichkeiten an Maschinen" (aus Lieferungen und Leistungen). Hinweis/ Tipp: Wie bei jeder Buchung benötigen Sie die Buchungsregel nur für das eine Konto anzuwenden, weil das andere Konto zwangsläufig auf der anderen Seite zu buchen ist. Sie können die andere Buchung zur Sicherheit wieder kontrollieren: Das Passivkonto Verbindlichkeiten (Schulden) wird auf der Sollseite gebucht, d.h. die Schulden nehmen ab (Umkehrschluss von Regel 1). Die Buchungssätze stimmen auch mit dem Beispiel 3 überein: Maschinen wurden zunächst im Soll gebucht (Zunahme). Die Rückgabe (Abnahme)´im Haben. Das Konto ist somit ausgeglichen, d.h. im Soll ist der gleiche Betrag wie im Haben gebucht. Somit ergibt sich ein Saldo (Differenz von Soll und Haben auf dem jeweiligen Konto) von 0. Das entspricht auch dem Bestand an Maschinen, nach dem diese zurückgegeben wurden. Machen Sie die Überlegung bitte auch in der gleichen Weise für die Leiferantenverbindlichkeiten.

Buchen auf Erfolgskonten (GuV)

Wie schon ausgeführt, sind die Erfolgskonten Unterkonten von der GuV und das GuV-Konto ist wiederum ein Unterkonto vom Eigenkapital. Daher sind Ertragsbuchungen wie Mehrungen auf dem Eigenkapitalkonto bzw. Aufwandsbuchungen wie Minderungen. Buchungsregeln: Die Erträge werden im Haben gebucht und die Aufwendungen im Soll (Umkehrschluss von Regel 1).

- Erträge (Zunahme von Eigenkapital)

- Ertrag durch Aktivmehrung. Beispiel: Barverkauf von Waren. Kasse (Aktivkonto) an Umsatzerlöse (Ertragskonto). (Hinweis: Die Anschaffungskosten der Waren werden beim Einkauf als Aufwand gebucht. Die Bestandsveränderung an Waren, also die Zunahme bzw. Abnahme, wird am Jahresende beim Gesamtkostenverfahren auch noch als Ertrag bzw. Aufwand gebucht; Hinweis 2: Das Kassenkonto kann niemals negativ werden, da Sie nicht mehr aus der Kasse nehmen können als darin enthalten ist!)

- Ertrag durch Passivminderung: Wir gewinnen einen Prozess und müssen eine Verbindlichkeit nicht an den Gläubiger bezahlen. Buchungsregel: Die Verbindlichkeiten werden im Haben weniger (Umkehrschluss aus Regel 1). Buchungssatz: Verbindlichkeiten (Passivkonto) an Erträge (Ertragskonto).

- Aufwendungen (Minderung des Eigenkapitals)

- Aufwand durch Aktivminderung. Beispiel: Eine Maschine geht vorzeitig (vor Ablauf der Nutzungsdauer) kaputt und muss verschrottet werden. Hinweis: Die Anschaffungskosten werden auf die Nutzungsdauer verteilt und abgeschrieben. Buchungsregel: Aktivkonto wird weniger, also wird das Aktivkonto im Haben gebucht. Buchungssatz: Außerplanmäßgige Abschreibungen (Aufwandskonto) an Maschinen (Aktivkonto)

- Aufwand durch Passivmehrung. Beispiel: Das Finanzamt erhöht nach einer Betriebsprüfung die Steuern. Buchungsregel: Das Konto Steuerschulden nimmt auf der Habenseite zu (Umkehrschluss zu Regel 1). Buchungssatz: Steueraufwand (Aufwandskonto) an Steuerschulden (Passivkonto = Fremdkapital).

Hinweis: "Aufwand an Ertrag" wird nicht bzw. wenn nur hilfsweise gebucht, da Erträge und Aufwendungen nicht miteinander saldiert (verrechnet) werden dürfen.

11. Von der Eröffnungsbilanz über die Buchhaltung zur Schlussbilanz

Diese Eröffnungsbilanz wird zu Beginn des Geschäftsjahres in Konten aufgelöst und weiter geführt (Buchhaltung). Am Ende des Jahres werden dann die Konten wieder zu einer Bilanz zusammen gefasst (Schlussbilanz). Zusätzlich werden die rechnerisch ermittelten Beträge durch die Inventur physisch überprüft und abgeglichen. Die Schlussbilanz dient dann wieder als Start für das neue Jahr (Eröffnungsbilanz).

Hier finden Sie weitere Infos zum Jahresabschluss

.12. Last but not least: Die Grundsätze ordnungsgemäßer Buchführung

Die Buchführung muss so beschaffen sein, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und über die Lage des Unternehmens vermitteln kann. Die Geschäftsvorfälle müssen sich in ihrer Entstehung und Abwicklung verfolgen lassen. Die Buchführung muss vollständig, richtig, zeitgerecht und unveränderlich sein (sog. Grundsätze ordnungsmäßiger Buchhaltung oder auch kurz GoB). Jeder Geschäftsvorfall muss zeitnah und fortlaufend erfasst werden. Die Funktion der Buchhaltung besteht in der Nachprüfbarkeit. Für jede Buchung gibt es daher eine Belegpflicht. Grundsatz: Keine Buchung ohne Beleg! Nur wenn die Grundsätze ordnungsmäßiger Buchführung eingehalten wurden, hat die Buchhaltung Beweiskraft. Das ist für die Betriebsprüfung Voraussetzung, damit das Finanzamt keine Hinzuschätzungen vornimmt. Denn das kann richtig teuer werden! Besser Sie investieren gleich Zeit und Geld in Ihre Buchführung.

Hinweis: Hier finden Sie weitere Infos zu den Grundsätzen ordnungsmäßiger Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD)

.Lektionen: Buchhaltung lernen

Erlernen Sie die Grundlagen der Buchführung Schritt für Schritt – von Soll und Haben über die Umsatzsteuer bis hin zum Jahresabschluss.